根据发布的报告,2019年全球GaN半导体器件市场价值为14.4亿美元。据估计,2020年至2027年的复合年增长率为19.8%。

氮化镓半导体器件市场的扩大可归因于电力电子产品需求的增加,因为它们的低功率支出和更大的竞争力。由于氮化镓能够降低电力支出,提高效率,使其成为电力电子设备生产的合适材料,商业专业人士预计氮化镓将取代硅。

氮化镓设备预计将观察到医疗保健部门的主要需求。医院正在利用由氮化镓设备准备的机器人进行困难的外科手术。

由于其在精确定位方面的潜力,有助于执行外科治疗,扫描工具,如超声波图,小型化x光机和磁共振成像(MRI),利用氮化镓来源的半导体组件。此外,氮化镓有望在神经肌肉模拟器和人工心脏泵等医疗设备中取代硅。

目前的COVID-19大流行已经导致了封锁,尽管一些最重要的市场。这不仅阻碍了电子产品的贸易,还中断了供应链。此外,一些国家正在遭受巨大的收入损失,因为生产工厂关闭。到2020年,总体条件已经严重影响了对氮化镓(GaN)半导体器件的需求。

2019年,4英寸器件占据了35%以上的市场份额,引领GaN半导体器件市场。这种发展可能是由于4英寸的晶圆在尺寸上是合理的,而且有利于半导体器件的主要制造。4英寸晶圆的执行速度正在迅速增长,因为他们克服了2英寸晶圆的限制,并在以半导体产品为中心的制造中发现了广泛的功能分类。

由于6英寸晶圆具有精确的电流管理和稳定的电压传输等优点,在预测期内,6英寸晶圆极有可能以较大的CAGR扩大。由于低电流泄漏和更大的击穿电压等利润,它在国防设备和消费电子产品中具有丰富的功能。

2019年,晶体管部门占据了超过25%的收入份额,引领了氮化镓(GaN)半导体器件市场。最近几天,随着4G技术的普及,对用于电信领域基站的大功率氮化镓晶体管的需bob官方网址求也越来越大。与硅源晶体管相比,氮化镓源晶体管组织良好,具有更高的功率强度和开关频率

由于氮化镓电源集成电路(GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路,GaN电源集成电路

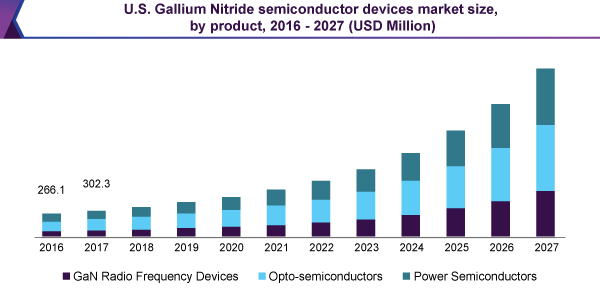

2019年,光半导体占据了超过35%的营收份额,引领GaN半导体器件市场。预计在预测期内,该区域将有一个大的扩张。这主要归功于光电器件、光电二极管、激光、太阳能电池和发光二极管等设备中光电半导体的使用。汽车部门越来越多地在脉冲功率驱动激光、室内和室外照明以及汽车照明中使用光电半导体。

在整个预测期内,氮化镓射频设备部门预计将录得较高的复合年增长率。该部门的扩大可归因于氮化镓射频设备在国防和消费电子等领域的广泛应用。这些是市场上GaN半导体器件的最初接受者。此外,这些装置被用于简易爆炸装置(ied),因为它们以合理的费用具有优越的功能。

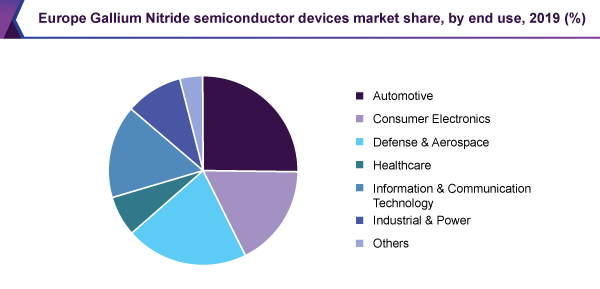

2019年,信息和通信技术(ICT)部门占据了超过20%的份额,并统治了氮化镓半导体器bob官方网址件市场。这一章节的进展主要归功于物联网(IoT)技术日益被接受。bob官方网址

物联网设备需要一种熟练且有利可图的机制,以协助信息的持续切换。氮化镓来源的半导体有望满足物联网设备正确工作所需的更强的竞争力和更低的电力支出。

氮化镓半导体器件在航空航天和国防领域的使用量不断增加,这可以归因于在雷达、通信、电子战斗和其他领域对放大带宽和性能可靠性的需求不断增加。雷达面板中使用的集成电路集成氮化镓,以促进组织良好的并发空中交通管制、导航和提供事故预防。

由于快速的技术进步是增强对高性能射频元件的需求的最重要因素,亚太地区预计将成为GaN半导体器件快速发展的市场,在预测期内。

像日本和中国这样的国家是一些消费电子产品的主要生产国,如游戏机、LED显示设备和智能手机。这对扩大省级市场起到了投入因素的作用。印度、中国和其他国家国防部门的资金不断增长,导致对用于通信的强大设备的需求不断增加。此外,在亚太地区,人们对无线电子程序的接受程度大大提高,加上电信基础设施的建立,也促进了市场的扩大。

2019年,北美占据了33%以上的市场份额,并引领市场。扩大可以归功于航空航天和国防部门为研究和开发增加的资金。北美政府正在鼓励接受电力能力设备,同时给不同的公司合同,在州内工作。该省的ICT部门正在越来越多地在射频设备领域挑战氮化镓半导体。这鼓励了市场的扩张。

各大企业正在采取战术合作、合作、并购等政策,以获取GaN源半导体所需的潜力,并在GaN半导体器件市场上获得更高的份额。

例如,Cree, Inc.完成了对Advanced Technology Materials Corp.的收购。该公bob官方网址司是GaN半导体器件的生产商。通过此次收购,Cree公司扩大了在中国的地质业务。市场参与者正在认真投入研发行动,以推动氮化镓设备的发展。

•东芝公司

•Qorvo公司。

•NexGen电力系统

•甘系统

•高效电力转换公司

•德州仪器公司

•NXP半导体

•英飞凌科技股份有限公司

•富士通有限公司

•克里族有限公司

报告的属性 |

细节 |

2020年的市场规模价值 |

16.5亿美元 |

2027年的收入预测 |

58.5亿美元 |

增长速度 |

2020 - 2027年CAGR为19.8% |

估计的基准年 |

2019 |

历史数据 |

2016 - 2018 |

预测期 |

2020 - 2027 |

量化单位 |

从2020年到2027年,营收百万美元,销量千辆,复合年增长率 |

报告覆盖 |

收入和数量预测,公司排名,竞争格局,增长因素,和趋势 |

部分覆盖 |

产品,元件,晶圆尺寸,最终用途,地区 |

区域范围 |

北美;欧洲;亚太地区;拉丁美洲;意味着 |

国家范围 |

美国;加拿大;英国;德国;中国;印度;日本;巴西 |

关键的公司介绍 |

克里,Inc .);高效电力转换公司;富士通有限公司;氮化镓系统;英飞凌科技公司;NexGen电力系统;NXP半导体;Qorvo有限公司;德州仪器公司注册;东芝公司 |

自定义范围 |

免费报告定制(相当于8个分析师工作日)与购买。国家、地区、部门范围的增加或变更。 |

定价和购买选择 |

利用定制的购买选项,以满足您确切的研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并提供了从2016年到2027年每个子细分领域的最新行业趋势分析。在这项研究中,Grand View Research根据产品、组件、晶圆尺寸、最终用途和地区对全球GaN半导体器件市场进行了细分:

•产品展望(数量,千个;收入,百万美元,2016 - 2027)

•GaN射频器件

•光电半导体

•电力半导体

•组件展望(收入,百万美元,2016 - 2027)

•晶体管

•二极管

•整流器

•功率集成电路

•其他

•晶圆片规模展望(收入,百万美元,2016 - 2027)

•2英寸

•4英寸

•6英寸

•8英寸

•终端使用前景(收入,百万美元,2016 - 2027)

•汽车

•消费类电子产品

•国防与航空航天

•医疗

•信息与通信技术bob官方网址

•工业与电力

•其他

•区域展望(收入,百万美元,2016 - 2027)

•北美

•美国

•加拿大

•欧洲

•英国

•德国

•亚太地区

•印度

•中国

•日本

•拉丁美洲

•巴西

•中东和非洲