2019年,全球5G芯片组市场规模占11亿美元,预计2020年至2027年的预测期内,将以63.4%的复合年增长率增长。对延迟小于1ms的高速网络不断增长的需求预计将在预测期内推动市场增长。

5G芯片组模块被认为是笔记本电脑、智能手机、电信、路由器的重要部件。该模块可接入下一代数据网络,增强用户体验。

包括Verizon通信在内的世界各地的电信运营商;AT&T公司;以及中国电信股份有限公司正在越来越多地部署5G网络基础设施,为其消费者提供高速连接。例如,2018年,诺基亚公司与中国移动、中国联合网络通信集团有限公司、中国电信集团有限公司等三家中国电信公司达成了一项价值近22亿美元的协议,在中国部署高速网络。这一因素预计将增加全球5G网络基础设施的采用,因此预计也将在不久的将来推动5G芯片组模块需求。

此外,无人机和“车辆到一切”(Vehicle to Everything)高速连接的需求不断增长,预计也将推动市场在预测期内的增长物联网随着智能电网、智能城市、智能基础设施等的建设,物联网(IoT)在全球范围内越来越受欢迎。据Million insight研究分析,到2027年底,物联网连接预计将超过25亿。各种制造商正在实施物联网,通过实时监控机器和设备的性能,以提高他们的生产率。上述因素预计将提升基于物联网的设备,预计这些设备将在未来几年对5G芯片组市场产生积极影响。

持续专注于为电信部门开发创新芯片组模块,以降低功耗,预计将为市场增长开辟新的途径。例如,2019年,三星电子有限公司推出了一款能够在mmWave频段内运行的5G芯片组组件。该组件的设计可使功耗和重量降低25.0%。

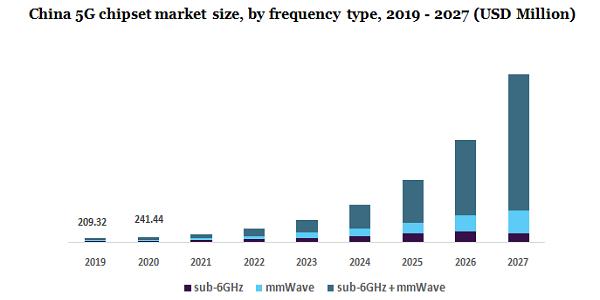

2019年,sub-6GHz频率类型占据了市场主导地位,在收入方面占据了最大的市场份额,超过79.0%。这是因为最初市场参与者为联网汽车、智能手机和笔记本电脑提供了低于6ghz的5G芯片组模块支持。根据频率类型,市场细分为sub-6GHz + mmWave和sub-6GHz, mmWave。由于在单个模块中支持两个频段的芯片组模块的持续进步,预计sub-6GHz + mmWaveis将在预测期内实现强劲增长。

出现了工业物联网(物联网)和自动驾驶汽车的增长趋势产生了对快速数据网络和更高带宽的需求。支持mmWave频段的芯片组需求正在增加,因此预计将推动细分市场的增长。此外,智能家居和物联网设备的增长趋势将在未来几年内要求高带宽和高速数据,预计这将在预测期内推动mmWave部分的增长。

2019年,7nm加工节点主导全球市场,市场份额最大,超过69.0%。主要市场参与者日益关注7纳米加工节点的开发,这是推动细分市场增长的关键因素。华为技术有限公司等大公司;联发科技股份有限公司;英特尔公司和高通公司正致力于开发这一处理节点。此外,这些关键公司正专注于开发10nm和7nm处理节点,以支持高频带频率。在发达地区,自动驾驶汽车日益普及,汽车间无缝互联需求增加,处理节点在5g芯片组模块开发中发挥着重要作用。

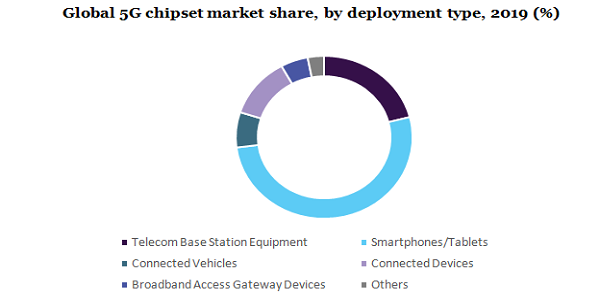

在部署的基础上,5G芯片组市场细分为电信基站设备、智能手机/平板电脑、联网汽车、联网设备、宽带接入网关设备等。2019年,智能手机/平板电脑细分市场占市场份额的领先地位,营收约56.0%。高收入份额可以归因于对5G的不断增长的需求,使平板电脑/智能手机可以观看高清视频、视频通话、在线游戏和应用程序。

5G使芯片组在智能手机、平板电脑、联网设备和电信基站设备等多种设备上有巨大的需求。此外,下一代技术的持续发展预计将进一步推动市场增长。因此,2019年电信基站设备部署类型的市场份额超过1bob官方网址8.0%。此外,5G技术在汽车行业的部署将使汽车能够连接到高速网络,因此预计将推动联网汽车的5G芯片组需求。

包括华为技术有限公司、高通公司、英特尔公司在内的主要市场主体都在专注于开发能够支持非独立和独立载波频率的单一5G芯片组模块。确保部署在不同行业(如制造业、医疗保健和公用事业)的智能设备的高速连接,预计将在不久的将来推动市场增长。这些连接设备细分市场预计将在2020年至2027年的预测期内见证显著增长。

2019年,it和电信行业占据了最大的5G芯片组市场份额,超过34.0%。这是由于主要市场参与者在为宽带网关设备、电信基站和其他通信设备开发5G芯片组组件方面的高投资。此外,能源和公用事业、交通运输等各种终端行业对5G芯片组的需求不断增长b0b体育app下载物流、制造、IT和电信等预计将进一步推动产品需求。这将推动企业应用对高速数据的需求,预计也将推动IT和电信行业在预测期内的市场增长。

在制造业中,为了提高生产效率,现有企业对数字化的认识日益提高,预计将推动市场增长。此外,在预测期内,执行机构、传感器、机器人和生产线自动化对无线通信的需求不断增长,预计将显示出这一细分市场的增长。

2019年,亚太地区市场份额最大,超过46.0%。这是因为5g智能设备和支持新频率的基站的投资增加。此外,该地区预计在预测期内将以67.1%的复合年增长率增长。包括华为技术有限公司和三星电子有限公司在内的主要公司都在投资5G芯片组的开发。智能制造在印度和中国等发展中国家的日益普及,预计将在预测期内推动5G芯片组组件的需求。

由于在智能城市部署和智能家居建设方面的大量投资,预计美国在未来几年将出现大幅增长。另外,随着智能交通基础设施和自动驾驶汽车的出现,预计美国市场的增长也将大幅增加

随着新型冠状病毒感染症(COVID-19病毒)在全球范围内的扩散,5G芯片组生产也受到了影响,中国、美国、韩国等多个国家的生产也出现了放缓。这种情况迫使供应链的各个参与者将他们的生产设施转移到中国以外。三星电子有限公司和华为技术有限公司等主要厂商已经放缓了5G芯片组的生产。因此,电信网络供应商对5g产品的开发和升级将会有一定的延迟。

然而,高通(Qualcomm)和博通(Broadcom)等公司受冠状病毒大流行的影响相对较小,它们仍在继续生产,以扩大在市场上的足迹th2020年6月,诺基亚宣布与Broadcom合作开发先进的半导体模块,包括系统片上(soc)解决方案,这些解决方案将集成到诺基亚5g产品组合中。此次合作还将有助于扩大诺基亚用于5G解决方案的reefshark芯片组,以提高系统性能

市场参与者正在采取合作、伙伴关系、产品创新和开发等多种市场策略,以加强他们在这个市场的足迹。此外,这些企业正集中精力开发新产品,以加强其产品组合,并获得最大的市场份额。例如,高通公司在2019年推出了骁龙X55 5G调制解调器。此外,关键企业也在投资研发,以开发多模式5G芯片组硬件组件。例如,2018年,英特尔公司投入了287亿美元用于研发创新技术。该公司进行这一投资也是为了在竞争激烈的市场中维持自身。在这个市场上经营的主要公司如下:

•联发科技有限公司

•英飞凌科技股份有限公司

•高通合并

•英特尔公司

•Xilinx公司。

•Qorvo公司。

•华为技术有限公司

•三星电子有限公司

•优尼科通信公司

属性 |

细节 |

2020年市场规模 |

13亿美元 |

2027年收入预测 |

404亿美元 |

增长速度 |

2020年至2027年的复合年增长率为63.4% |

估计的基准年 |

2019 |

历史数据 |

- |

预测期 |

2020 - 2027 |

量化单位 |

2020 - 2027年营收百万美元,复合年增长率 |

报告覆盖 |

收入预测,公司排名,竞争格局,增长因素和趋势 |

部分覆盖 |

频率类型、处理节点类型、部署类型、垂直、区域 |

区域范围 |

北美;欧洲;亚太地区;拉丁美洲;意味着 |

国家范围 |

美国;加拿大;英国;德国;瑞典;中国;日本;印度;韩国;巴西; Mexico |

关键的公司介绍 |

高通公司;英特尔公司;华为技术有限公司;三星电子股份有限公司;联发科技股份有限公司;英飞凌科技公司。Unisoc通信公司。Xilinx公司。和Qorvo, Inc。 |

自定义范围 |

免费报告定制(相当于8个分析师的工作日)与购买。国家、地区、部门范围的增加或变更。 |

定价和购买选择 |

利用定制的购买选项,以满足您确切的研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并提供了2019年至2027年每个子细分领域的最新行业趋势分析。在本研究中,Million Insights根据频率类型、处理节点类型、部署类型、垂直和区域对全球5G芯片组市场报告进行了细分:

•频率类型展望(收入,百万美元,2019 - 2027)

•sub-6GHz

•mmWave

•sub-6GHz + mmWave

•处理节点类型展望(收入,百万美元,2019 - 2027)

•7海里

•10海里

•其他

•部署类型展望(收入,百万美元,2019 - 2027)

•电信基站设备

•智能手机/平板电脑

•单模

•独立

•Non-Standalone

•多模

•连接车辆

•单模

•独立

•Non-Standalone

•多模

•连接设备

•单模

•独立

•Non-Standalone

•多模

宽带接入网关设备

•单模

•独立

•Non-Standalone

•多模

•其他

•单模

•独立

•Non-Standalone

•多模

•垂直展望(收入,百万美元,2019 - 2027)

•生产

•能b0b体育app下载源和公用事业

•媒体与娱乐

•IT和电信

•运输与物流

•医疗

•其他

•区域展望(收入,百万美元,2019 - 2027)

•北美

•美国

•加拿大

•欧洲

•英国

•德国

•瑞典

•亚太地区

•中国

•印度

•日本

•韩国

•拉丁美洲

•巴西

•墨西哥

•中东和非洲