2019年,全球航空航天零部件制造市场规模为9072亿美元。预计在预测期内复合年增长率为4.1%。由于对减少温室气体排放的担忧,对新一代、节油和轻型飞机的燃料需求预计将推动增长。

多年来,在商业航空公司的运营中占据相当大份额的能源成本不断上升,迫使更换正在服役的老化飞机。b0b体育app下载此外,增加对轻型飞机的需求,以提高能源效率,预计将加速市场增长。b0b体育app下载

美国拥有领先的航空航天零部件制造市场,这是由于知名企业的存在,以及飞机维护、维修和大修(MRO)活动的巨大范围。

一级供应商,如关键结构和系统制造商,主要从事涡轮、航空发动机、发动机推进系统和喷气机的制造,因此面临着来自原始设备制造商(OEMs)的巨大压力。因此,由于越来越多的并购,该行业需要与供应链的第一级进行更高的整合,以降低供应链的复杂性。

为了成本效益和更好的结构性能,该行业已经注意到在航空航天部件制造中采用轻量化材料的上升趋势。由于轻质铝合金在较高温度下的强度和抗腐蚀能力,市场参与者正倾向于这种合金。

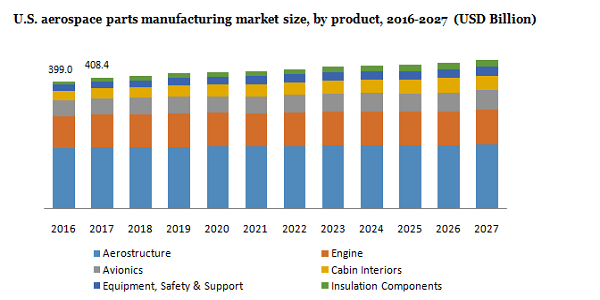

2019年绝缘组件价值223亿美元,由于产品更换的增加,预计2020年至2027年将实现6.3%的最快复合年增长率。

越来越多的人采用复合材料生产机身,以降低在高压环境下的疲劳维护,预计将推动航空结构的整体成本,从而对航空零部件制造市场产生积极影响。该部门在2019年占据了市场,预计未来几年将大幅增长。

由于轻量化和高强度材料的使用增加,预计到预测期结束时,机舱内部制造价值将达到1174亿美元。这部分比机身部分的结构更简化。然而,它具有监管机构规定的机械需求,如烟雾、毒性和火灾限制。

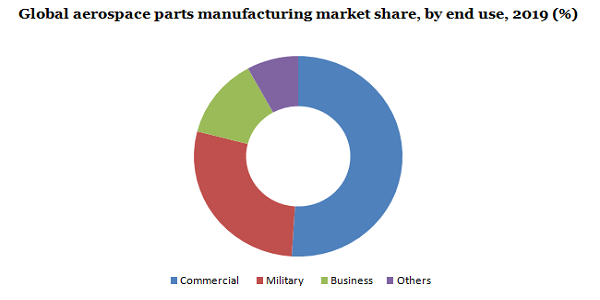

商用飞机占据主导地位,2019年价值4674亿美元。货运服务需求的增长,加上全球贸易关系的改善,预计到2027年将推动该部门的增长。

由于公务机的成本低廉,以及对更大尺寸飞机的需求不断增长,预计公务机的需求将会增加。由于航空旅行比其他运输方式更节省时间,预计这一部门将提高生产力。这一因素预计将成为其增长的主要驱动力。

生产先进战斗机对更好的复合材料的需求不断增长,预计将支持市场增长。此外,由于安全威胁,北约国家对战斗机和侦察机的航空零部件需求不断增加,这对2020年至2027年的细分增长产生了有利影响。

根据2019年的收入,北美的份额超过50%,这是因为主要的航空航天零部件制造商以及成熟的飞机制造业的存在。美国市场的增长是由于传统起落架的升级换代率不断提高,对支撑部件和起落架的需求不断增加。

从2020年到2027年,亚太地区的年均复合增长率预计将达到6.7%。这一增长得益于该地区航空业的蓬勃发展,从而促进了维修、大修服务和维修市场的增长。

由于亚洲制造商的日益渗透,该行业已经经历了激烈的竞争。竞争基于产品、技术和设计的差异化。bob官方网址此外,市场商誉、准时交货、客户服务和价格都会影响竞争。

行业参与者有时与航空航天制造商签订长期供应合同。这些制造商进一步控制了整个价值链中的零部件制造,从设计到制造零部件,以提供更好的质量。

属性 |

细节 |

估计的基准年 |

2019 |

实际的估计/历史数据 |

2016 - 2018 |

预测期 |

2020 - 2027 |

市场代表 |

2020 - 2027年10亿美元营收及复合年增长率 |

区域范围 |

北美,欧洲,亚太,中南美洲,中东和非洲 |

国家范围 |

美国、加拿大、墨西哥、德国、英国、法国、意大利、荷兰、印度尼西亚、马来西亚、菲律宾、中国、日本、澳大利亚、巴西 |

报告覆盖 |

收入预测,公司份额,竞争格局,增长因素和趋势 |

15%免费定制范围(相当于5个分析师工作日) |

如果您需要的特定信息目前不在本报告的范围内,我们将作为定制的一部分提供给您 |

本报告预测了全球、区域和国家层面的收入增长,并提供了2016年至2027年每个细分领域的最新行业趋势分析。在这项研究中,Million Insights根据产品、最终用途和地区对全球航空航天零部件制造市场报告进行了细分:

•产品展望(收入,10亿美元;2016 - 2027年)

•发动机

•飞机制造

•客舱内饰

•设备、系统和支持

•航空电子设备

•绝缘组件

•终端用户展望(收入,10亿美元;2016 - 2027年)

•商用飞机

•商业飞机

•军用飞机

•其他飞机

•地区展望(收入,10亿美元;2016 - 2027年)

•北美

•美国

•加拿大

•墨西哥

•欧洲

•德国

•英国

•法国

•意大利

•荷兰

•亚太地区

•印尼

•马来西亚

•菲律宾

•中国

•日本

•澳大利亚

•中南美洲

•巴西

•中东和非洲